Uuden vuoden kello soi.Kun tarkastellaan vuotta 2021, toistuvia pandemiasyitä, jyrkästi nousevia raaka-ainekustannuksia ja Kiinan energiankulutuksen kaksoishallintapolitiikkaa, nailonteollisuusketju on vaikuttanut vuorostaan.Liiketoimintaan kohdistuva paine ei ole vähäpätöinen, ja kilpailupaineet kemian- ja tekstiili- ja kemiankuituteollisuudessa ovat väistämättömiä.Peli alku- ja loppupään kilpailijoiden välillä on aina ollut erittäin kovaa.

Mutta positiivisesti yllättynyt on, että CPL- ja sirutehtaat ovat vuoden lopussa toimineet moitteettomasti suhteellisen korkealla käyttöasteella ja suhteellisen ihanteellisella voittomarginaalilla, mikä saattaa jatkua kevätjuhlien jälkeen.

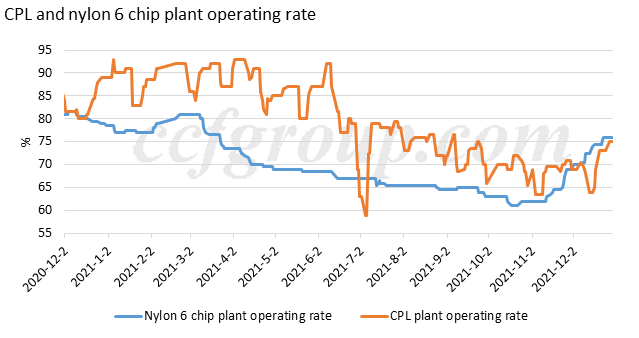

CPL- ja sirutehtaat säilyttävät alhaisen varaston, korkean käyntinopeuden ja korkean tuoton vuoden 2021 loppuun mennessä

Olemme maininneet näkemysraportissa"CPL & PA6 siirtyvät tasapainottamaan vuoden 2021 loppua kohti”julkaisi marraskuun lopussa, että CPL- ja nylon 6 -sirutehtaat jatkaisivat käyttöasteen nostamista ja kysynnän ja tarjonnan kuvio siirtyy tasapainotusjaksoon.Yli kuukauden ajan CPL- ja nylon 6 -sirutehtaiden todellinen toiminta on osoittanut tämän suuntauksen, ja yllättäensekä CPL- että siruvarastot pidetään alhaisina, ja CPL- ja nylon 6 -sirulinkkien voittomarginaali on edelleen hyvä.

Yllä olevan tuloksen taustalla on kaksi syytä.

Ensinnäkin hakkeen loppupään tehtailla oli ollut polymeerivarastoja minimissään marraskuussa, ja niitä täydennettiin aktiivisemmin joulukuussa, jolloin markkinat saavuttivat pohjan ja elpyivät ja haketehtaiden toimintavauhti nousi.

Toiseksi CPL-laitoksen toiminta ei ollut sujuvaa joulukuussa.Tärkeimmät toimittajat, kuten Luxi Chemical, Hualu Hengsheng, Hubei Sanning ja Sinopec Baling Hengyi, sulkivat tai leikkasivat vuorotellen tuotantoa kuussa ja aiheuttivat tiukan tasapainon CPL-markkinoilla.

Korkeat käyttönopeudet:

Yllä oleva kaavio näyttää CPL- ja nylon 6 -sirutehtaiden käyttöasteet, jotka molemmat ovat nousseet selvästi marras-joulukuussa 2021.

CPL-laitokset käyvät nyt keskimäärin 75 prosentilla, mikä ei ole historian korkea nopeus.Ottaen kuitenkin huomioon, että Haili Chemicalin (400 kilotonnia/vuosi), Sisä-Mongolian Kinghon (100 kilotonnia/vuosi) ja Sinopec Shijiazhuangin jalostamo (100 kilotonnia/vuosi) on suljettu ylivoimaisen esteen vuoksi, ja useimmat muut laitokset toimivat suhteellisen korkealla teholla. hinnat.

Nylon 6 -lastutehtaiden käyttöaste on noussut merkittävästi marras- ja joulukuun ajan, 61 prosentista 76 prosenttiin, lähinnä kun nylon 6 -perinteiset kehruuhaketehtaat ovat nostaneet keskimääräistä käyttönopeuttaan lokakuun lopun 57 prosentista 79 prosenttiin. joulukuun lopussa, ja samaan aikaan nylon 6:n nopean kehruuhaketehtaiden osuus on noussut kohtalaisesti 66 %:sta 73 %:iin.

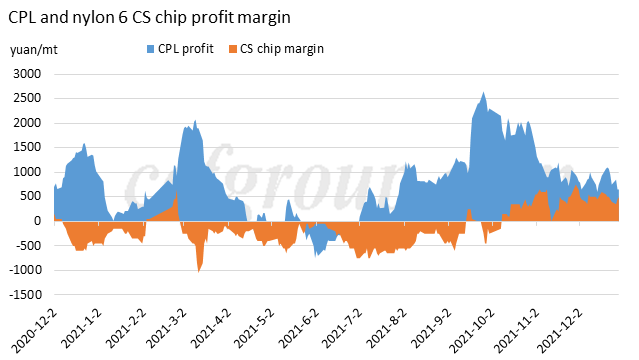

Korkea voittomarginaali:

Kaprolaktaamin tuottajat ovat nauttineet runsaista voitoista vuoden toisella puoliskolla, kun bentseenin hintaero kasvoi jatkuvasti.

Kuten edellisessä katsauksessa käsiteltiin"Nylon 6 CS -sirun tuottoisa voitto kestävä vai ei”, nylon 6:n perinteisten kehruulastujen toimittajat ovat saaneet tuottoisan voiton vuoden 2021 viimeisellä neljänneksellä. Nylon 6:n nopeiden kehruuhaketehtaiden kate on suhteellisen tasainen CPL-sopimusselvitykseen perustuvan vakaan käsittelymarginaalin ansiosta.

Ennen CNY:ta CPL voi ylläpitää tiukkaa tasapainoa, hintatrendi pysyy joustavana

Edellä mainittujen tilanteiden perusteella odotamme innolla kevätjuhlaa (tammikuusta helmikuun alkuun).

Ensinnäkin, alhaisen varaston ja korkean voiton perusteella nylon 6 -sirutehtaat voivat jatkaa korkealla toimintanopeudella ja täydentää CPL-varastoa maltillisesti tammikuussa 2022.Loman ympärillä on edelleen epävarmuustekijöitä, kuten osakkeiden hallinta, hintojen vaihtelut loman jälkeen ja kysyntä pandemian aikana.Mutta polymeeritehtaiden toimintastrategia on toistaiseksi melko varma, että ne jatkaisivat toimintaansa ainakin nykyisellä korkealla nopeudella ja he haluaisivat täydentää kaprolaktaamia ennen vuoden 2022 kevätjuhlaa, sillä Pekingin talviolympialaiset ja kylmä sää Pohjois-Kiinassa voivat rajoittaa. CPL-tuotantoa ja logistiikkaa.Raaka-aineen saannin varmistamiseksi polymeerilaitokset valmistavat todennäköisesti riittävästi CPL:ää ennen tammikuun puoliväliä.

Lisäksi, jos nailon 6 -sirutehtaiden käyttöaste on sidottu 76 prosenttiin ja CPL-tehtaiden käyttöaste pysyy noin 78 prosentissa, CPL-markkinat ovat edelleen tiukassa tasapainossa niiden tehokkaan kapasiteetin vuoksi.Joten CPL-varaston on vaikea kerääntyä.

Toiseksi raakaöljyn ja bentseenin markkinoilla on nousukausi, ja vaikka bentseenin runsas tuonti aiheuttaa laskupaineita tammikuussa, se ei välttämättä rasita bentseenin hintaa liikaa.Bentseenin maltillinen lasku ei ehkä laukaise CPL-markkinoita, jotka ovat hyvällä pohjalla.

Kolmanneksi mentaliteetin näkökulmasta aiempi laskeva vaikutus vähenee.CPL:n laskuun loka-marraskuussa 2021 vaikutti jossain määrin uutiset tulevista uusista kapasiteeteista, jotka vaikuttivat pelaajien mentaliteettiin tuolloin, varsinkin ennen tarjonnan vapauttamista.Mutta uusien tehtaiden tuotteet ovat saavuttaneet tietyn toiminta-ajan jälkeen tasaisemman laadun ja oikean hinta-aseman markkinoilla, ja sen vaikutus mentaliteettiin vähenee.Tästä näkökulmasta CPL:n uusien kapasiteettien laskuvaikutus on laskemassa.

Yhteenvetona voidaan todeta, että CPL-markkinat voivat säilyttää korkean voiton ja alhaisen varastotilanteen ennen 2022 kevätjuhlaa, ja se voi tarjota vankan pohjan loppupään polymeerimarkkinoille.

osoitteesta Chinatexnet.com

Postitusaika: 04-04-2022