Maailman suurin vapaakauppasopimus Regional Comprehensive Economic Partnership (RCEP) -sopimus astui voimaan vuoden 2022 ensimmäisenä päivänä. RCEP:hen kuuluu 10 ASEAN-maata, Kiina, Japani, Korean tasavalta, Australia ja Uusi-Seelanti.15 osavaltion kokonaisväestö, bruttokansantuote ja kauppa muodostavat noin 30 prosenttia maailman kokonaismäärästä.RCEP:n voimaantulon jälkeen jäsenmaat voivat nauttia tullietuuksista viedessään tavaroita.Tuoko se uusia muutoksia?

RCEP-neuvottelun kulku ja sisältö

RCEP hyväksyttiin ja otettiin käyttöön ensimmäisen kerran ASEANin 21. huippukokouksessa vuonna 2012. Tarkoituksena on luoda vapaakauppasopimus yhtenäisillä markkinoilla alentamalla tulleja ja tullien ulkopuolisia esteitä.RCEP-neuvotteluihin kuuluu tavarakauppaa, palvelukauppaa, investointeja ja sääntöjä, ja RCEP:n jäsenmailla on erilainen taloudellinen kehitystaso, joten ne kohtaavat neuvotteluissa kaikenlaisia vaikeuksia.

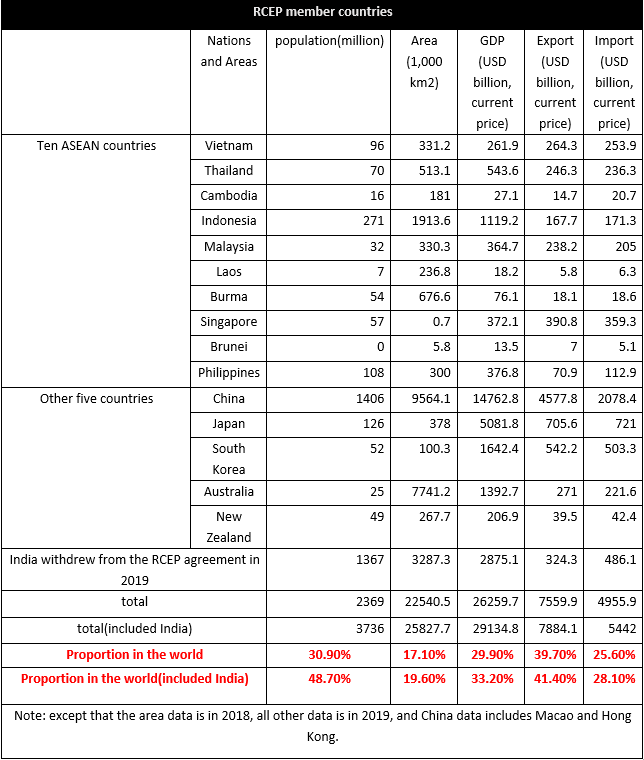

RCEP:n jäsenmaiden väkiluku on 2,37 miljardia, mikä on 30,9 % koko väestöstä ja 29,9 % maailman BKT:sta.Maailmanlaajuisesta tuonnin ja viennin tilanteesta viennin osuus maailman viennistä on 39,7 % ja tuonnin 25,6 %.Kaupan arvo RCEP:n jäsenmaiden välillä on noin 10,4 biljoonaa USD, mikä on 27,4 % maailman arvosta.Voidaan havaita, että RCEP:n jäsenmaat ovat pääasiassa vientiin suuntautuneita ja tuonnin osuus on suhteellisen pieni.15 maasta Kiinan osuus maailman tuonnista ja viennistä on suurin, 10,7 % tuonnista ja 24 % viennistä vuonna 2019, jota seuraa 3,7 % Japanin tuonnista ja viennistä, 2,6 % Etelä-Korean tuonnista ja 24 % viennistä. 2,8 % viennistä.Kymmenen ASEAN-maan osuus viennistä on 7,5 % ja tuonnista 7,2 %.

Intia vetäytyi RCEP-sopimuksesta, mutta jos Intia liittyy myöhemmässä vaiheessa, sopimuksen kulutuspotentiaali kasvaa entisestään.

RCEP-sopimuksen vaikutus tekstiileihin ja vaatteisiin

Jäsenmaiden välillä on suuria taloudellisia eroja, joista suurin osa on kehitysmaita, ja vain Japani, Uusi-Seelanti, Australia, Singapore ja Etelä-Korea ovat kehittyneitä maita.RCEP:n jäsenmaiden taloudelliset erot tekevät myös tavaroiden vaihdosta erilaisen.Keskitytään tekstiili- ja vaatetustilanteeseen.

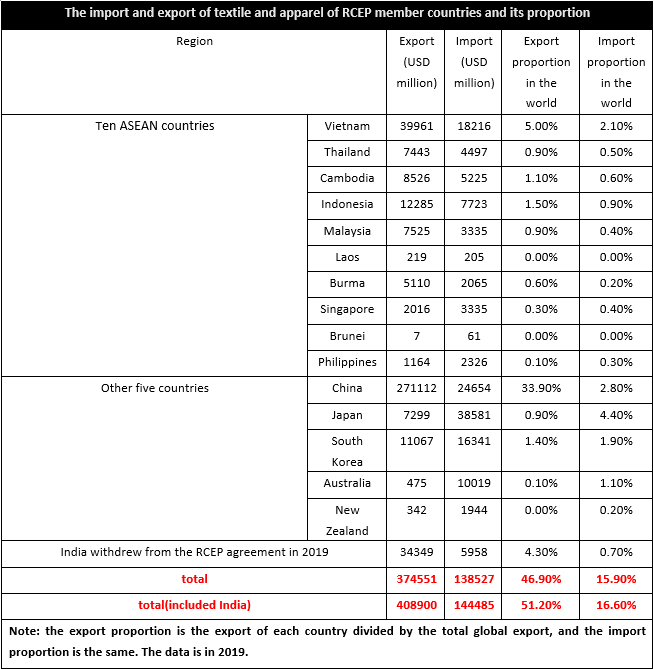

Vuonna 2019 RCEP:n jäsenmaiden tekstiili- ja vaatevienti oli 374,6 miljardia dollaria, mikä vastaa 46,9 prosenttia maailman kokonaismäärästä, kun taas tuonti oli 138,5 miljardia dollaria, mikä vastaa 15,9 prosenttia koko maailmasta.Siten voidaan nähdä, että RCEP:n jäsenmaiden tekstiilit ja vaatteet ovat pääasiassa vientiin suuntautuneita.Koska jäsenmaiden tekstiili- ja vaateteollisuusketju ei ollut varma, myös tekstiilien ja vaatteiden tuotanto ja markkinointi olivat erilaisia, joista Vietnam, Kambodža, Myanmar, Indonesia ja muut ASEAN-alueet olivat pääosin nettoviejä, samoin Kiina.Nettotuojat olivat Singapore, Brunei, Filippiinit, Japani, Etelä-Korea, Australia ja Uusi-Seelanti.RCEP:n voimaantulon jälkeen jäsenmaiden väliset tariffit pienenevät huomattavasti ja kaupan kustannukset laskevat, jolloin paikalliset yritykset eivät kohtaa vain kotimaista kilpailua, vaan myös ulkomaisten tuotemerkkien kilpailu tulee ilmeisemmäksi, etenkin Kiinan markkinat ovat suurin tuottaja ja suuri. maahantuoja jäsenmaiden joukossa, ja tekstiilien ja vaatteiden tuotantokustannukset Kaakkois-Aasiassa ja muilla alueilla ovat selvästi alhaisemmat kuin Kiinassa, joten ulkomaiset tuotemerkit vaikuttavat joihinkin tuotteisiin.

Tekstiilien ja vaatteiden tuonti- ja vientirakenteen näkökulmasta suurimpien jäsenmaiden, Uutta-Seelantia, Etelä-Koreaa ja Japania lukuun ottamatta, muut jäsenmaat vievät pääasiassa vaatteita, joita täydentävät tekstiilejä, kun taas tuontirakenne on päinvastainen.Kambodža, Myanmar, Vietnam, Laos, Indonesia, Filippiinit, Thaimaa, Kiina ja Malesia tuovat pääasiassa tekstiilejä.Tästä nähdään, että ASEAN-alueen loppukäyttäjien vaatteiden prosessointikapasiteetti oli vahva ja sen kansainvälinen kilpailukyky on kasvanut viime vuosina, mutta tuotantoketjun alkupään teollisuusketju ei ollut täydellinen ja siltä puuttui omat raaka-aine- ja puolitoimitukset. -valmistuneet tuotteet.Siksi alku- ja keskivirta oli erittäin riippuvainen tuonnista, kun taas kehittyneet alueet, kuten Japani ja Etelä-Korea, toivat pääasiassa tekstiilejä ja vaatteita, jotka olivat tärkeimpiä kulutuspaikkoja.Tietysti näiden jäsenmaiden joukossa Kiina ei ollut vain päätuotantopaikka vaan myös pääkulutuspaikka, ja teollisuusketju oli suhteellisen täydellinen, joten tullien alennuksen jälkeen on sekä mahdollisuuksia että haasteita.

RCEP-sopimuksen sisällöstä päätellen RCEP-sopimuksen voimaantulon jälkeen se voi auttaa merkittävästi alentamaan tariffeja ja täyttämään sitoumuksen avoimiin investointeihin, ja yli 90 % alueen tavarakaupasta saavuttaa lopulta nollatariffin. .Tullien alennuksen jälkeen jäsenmaiden välisen kaupan kustannukset laskevat, jolloin RCEP:n jäsenmaiden kilpailukyky paranee merkittävästi, mikä edistää kulutuksen kasvua, kun taas tekstiilien ja vaatteiden kilpailukyky suurilta tuotantoalueilta, kuten Intiasta , Bangladesh, Turkki ja muut suuret tuotantopohjat ovat laskeneet RCEP:ssä.Samaan aikaan EU:sta ja Yhdysvalloista tulevan tekstiilien ja vaatteiden tärkeimmät tuontimaat ovat Kiina, ASEAN ja muut suuret tekstiili- ja vaatetusalan tuotantopaikat.Samoissa olosuhteissa tavaroiden todennäköisyys liikkua jäsenmaiden välillä kasvaa, mikä käytännössä luo paineita EU:n ja Yhdysvaltojen sekä muille markkinoille.Lisäksi RCEP:n jäsenmaiden investointiesteet ovat laskeneet, ja ulkomaisten investointien odotetaan kasvavan.

Postitusaika: 10.1.2022